Мы продолжаем публикацию результатов исследования рынка аудиторных данных в сегменте интернет-рекламы и маркетинга за 2019 год, подготовленного нашей компанией CleverDATA и Ассоциацией развития финансовых технологий.

Ранее мы рассказали, как изменилось законодательство в сфере аудиторных данных в России и за рубежом, а в этой статье — представим статистику рынка. Отчет базируется на профессиональном опыте наших экспертов и статистике работы площадки 1DMC, разработчиком и оператором которой мы являемся. Он не претендует на всеобъемлющий обзор и создан для распространения доступной нам информации, которая может быть интересна участникам рынка.

Статистика, которую мы приводим ниже, подготовлена на базе работы площадки 1dmc.io, потому что статистики по всему рынку, к сожалению, нет в принципе.

При интерпретации наших данных следует учитывать следующие особенности:

- значения относятся исключительно к динамике работы сценариев монетизации данных, в которых аудиторные данные передаются от поставщика в рекламную платформу или конечному потребителю с использованием площадки 1dmc.io;

- используется статистика работы только участников площадки 1dmc.io;

- бизнес-модель и история развития площадки 1dmc.io, ее технические и функциональные особенности оказывают существенное влияние на данные показатели.

Биржа данных работает по модели marketplace в соответствии со следующими принципами.

- Обработка данных производится в распределенном режиме, сырые данные обрабатываются в контуре поставщиков и обмен идет только аналитическими данными.

- Каждый обмен данными оформляется в виде «сделки» на платформе 1dmc.io.

- Поставщики полностью контролируют процесс обмена в рамках каждой сделки, управляют ценой и прочими параметрами обмена.

- Биржа осуществляет только доставку данных, учет статистики, биллинг, защиту данных, контролирует соблюдение законодательства и ведет договорную работу.

Задача приведенного исследования – выявить и отметить ключевые тенденции рынка. С этой точки зрения, приведенная статистика вполне репрезентативна и отражает рыночные тренды и его динамику в целом.

Статистика сделок

За 2019 год общий поток обмена данными между поставщиками и потребителями на площадке 1dmc.io вырос на 135% по общему объему. Общая динамика роста площадки с момента ее открытия в 2016 году выглядит следующим образом:

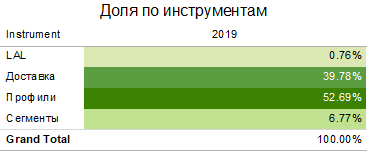

Доли каждого инструмента доставки данных в 2019 году:

- LaL – сегмент, построенный по технологии Look-alike.

- Доставка – доставка собственных 1st party данных.

- Профили – обогащение собственной аудитории внешними данными поставщиков.

- Сегменты – покупка аудиторных сегментов у внешних поставщиков.

Динамика по рекламным платформам

Основные каналы монетизации аудиторных данных – крупнейшие рекламные платформы последних лет: Google, Yandex, Mail.ru.

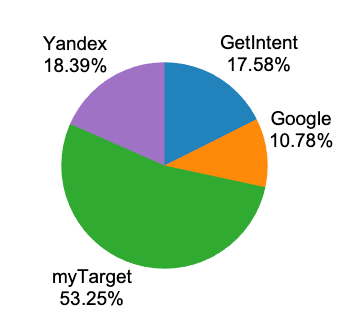

В 2019 году по доле доставленных данных лидирует Mail.ru:

По сравнению с 2018 годом, доля Mail.ru увеличилась практически в два раза за счет сокращения долей платформ Yandex и Google:

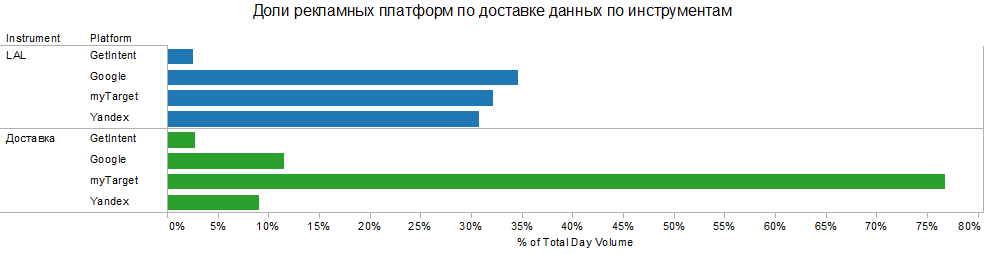

В разрезе инструментов доставки данных внешних поставщиков (3rd part data) можно отметить, что в myTarget в основном доставляют конечные сегменты, тогда как у других платформ доминирует LaL-сегмент.

По доле доставки собственных данных (1st party data) для ретаргетинга лидируют GetIntent и Yandex:

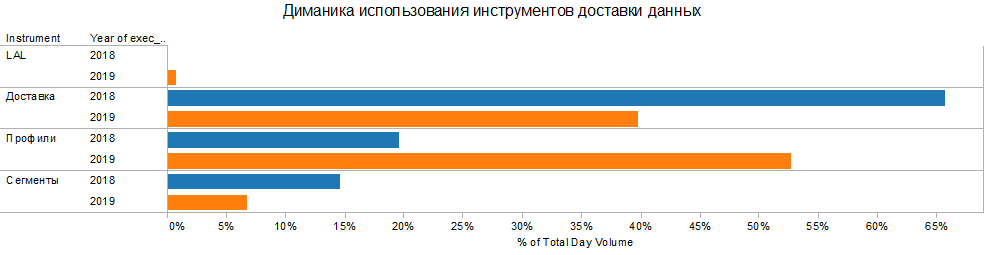

Динамика по инструментам

По сравнению с 2018 годом, в 2019 году произошло следующее перераспределение долей инструментов:

Значительный прирост инструмента «Профили» связан с увеличением количества поставщиков/покупателей данных, работающих по «устойчивым» аудиторным идентификаторам.

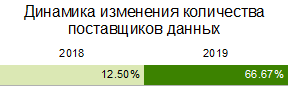

Динамика участников обмена

В 2019 году объем базы поставщиков данных увеличился на 67%.

При этом в разрезе типов поставщиков данных наблюдались следующие изменения:

Большее количество поставщиков стали продавать свои данные напрямую и самостоятельно, появились новые поставщики в секторах eCommerce и ОФД, а также немного увеличилось количество поставщиков из сектора Publishers.

Количество потребителей данных за год увеличилось на 17%.

В общем разделении доли потребления данных (с учетом объема потребления) по типам потребителей значительно выросла доля агентств, которые активно наращивают у себя компетенции работы с данными и формируют отдельные команды:

Если оценить интенсивность обмена данных между поставщиками и потребителями по объему поток данных, можно получить «матрицу потребления данных», которая за 2018 год выглядела следующим образом:

Видно, что в 2018 году агентства в основном использовали данные «Корзины», рекламные платформы – данные издателей и медийных площадок, а игроки сектора электронной коммерции вели обмен данными внутри своего сегмента.

Под Basket здесь понимается объединение данных нескольких поставщиков, в случае если в рамках «сделки» идет объединение данных нескольких поставщиков для расширения сегмента.

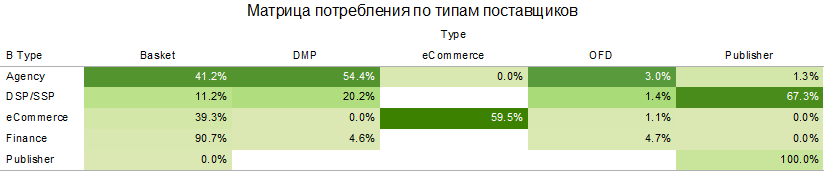

В 2019 году картина несколько изменилась:

У агентств сильно возросла доля потребления брендированных данных внешних DMP-платформ и доля использования данных ОФД, а потребление данных игроков eCommerce перераспределилось между их коллегами и агрегированными данными «Корзины».

{kind=link}